住宅ローンが返せないとどうなる?7つの対処法と体験談を紹介

「住宅ローンが返せないんだけどどうすればいい?」

「住宅ローンが返せないとどうなる?」

住宅ローンについて上記の悩みはよくあります。住宅ローンについての知識がなく、漠然と不安を抱えている方も多いでしょう。

本記事では、住宅ローンが返せないとどうなるのかや対処法、住宅ローン地獄を乗り越えた実際の体験談を紹介します。本記事を読めば、住宅ローンに対して適切な対処が可能です。

住宅ローンが返せていない方はもちろん、今後住宅ローンが返せない状況になりそうな方も参考にしてください。

目次

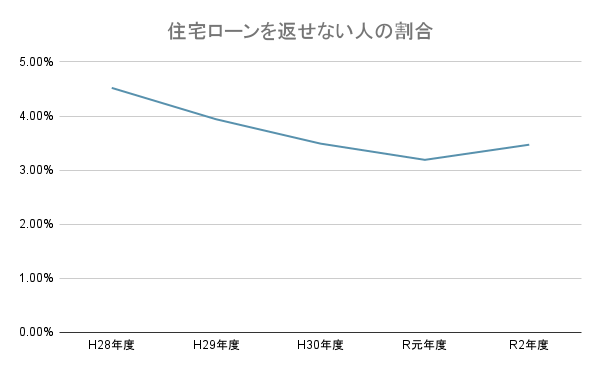

住宅ローンが返せない/払えない人の割合

参照:平成27年度~令和元年度リスク管理債権|住宅金融支援機構

参照:令和2年度リスク管理債権|住宅金融支援機構

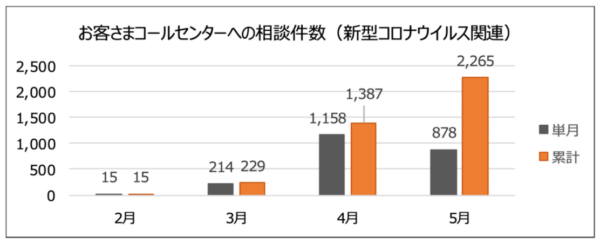

また、コールセンターへの感染症パンデミック関連の相談も増えています。

引用:新型コロナウイルス感染症の影響で返済困難となったお客様への返済方法の変更メニュー及び相談窓口のご案内|住宅金融支援機構

住宅ローンを滞納してもいいことはありません。お困りの方は住宅ローンが返せないとどうなるのかを知り、適切に対処しましょう。

住宅ローンが返せない/払えないとどうなる?

住宅ローン滞納〜競売までの流れは下記のとおりです。

| 滞納期間 | 概要 |

| 1ヶ月~3ヶ月 |

|

| 3ヶ月~6ヶ月 |

|

| 6ヶ月~8ヶ月 |

|

| 8ヶ月~10ヶ月 |

|

| 10ヶ月~12ヶ月 |

|

「期限の利益の喪失通知」が届くと一括返済しかできなくなるため、一気に苦しくなります。 滞納してしまったとしても、「期限の利益の喪失通知」が届く前に対応しましょう。

住宅ローンの滞納に関しては「住宅ローンの滞納どうなる?滞納何回で自宅の差し押さえ?対処法を紹介」でさらに詳しく解説しています。

住宅ローンが返せなくなったら、まずは銀行に相談を

住宅ローンが返せなくなったら、まずは銀行に相談しましょう。銀行側としても、競売になると回収額が減ってしまうケースが多いため、競売は避けたいはずです。そのため、対策を一緒に考えてくれます。

主に銀行に相談できることは下記の4つです。

- 返済期間を延長する

- 元金据え置きをする

- 返済条件を見直す

- 低金利の住宅ローンに借り換える

返済期間を延長する

返済期間を延長してもらえるケースがあります。 返済期間を延ばせれば、毎月の返済額は少なくなります。住宅ローンを返せないという問題が解決する可能性があるため、最長返済期間の35年まで延ばせるか相談しましょう。もともと35年ローンを組んでいても、さらに返済期間を延長できる場合もあるため、借入先の銀行に相談しましょう。

元金据え置きにする

元金据え置きとは、一定期間における毎月の返済を利息分のみにする方法です。 元金据え置きにできれば、毎月の返済負担は少なくなります。しかし、元金据え置き終了後は、返済期間が延びたり毎月の返済額が高くなったりします。手数料がかかる場合もあるため、借入先の銀行に確認しましょう。

返済条件を見直す

フラット35を借りている場合、返済条件を見直せる可能性があります。 住宅金融支援機構の審査に通る必要がありますが、返済期間の延長や一定期間毎月の返済額の減額も可能です。ボーナス返済を設定している方は、他の方法で返済条件を見直すこともできます。ボーナス返済分を減らして毎月の返済分に回したり、ボーナス返済をやめて毎月の返済だけに変更するなどの選択肢もあります。

低金利の住宅ローンに借り換える

現在借り入れている住宅ローンの金利が高い場合、より安い金利の住宅ローンに借り換えて返済額を安くする方法があります。 ただ、借り換えには手数料がかかります。変動金利の場合、金利上昇により返済額が増えるリスクもあるため、必ず試算してから慎重に検討しましょう。

住宅ローンが返せない/払えないときの対処法7選

住宅ローンが返せないときの対処法は下記7つです。

- 家計を見直す

- 保険が使えるか確認する

- 家を売却する

- 個人再生する

- リースバックを利用する

- 親子間売買する

- リバースモーゲージを利用する

それぞれの方法について解説します。

家計を見直す

まずは無駄な出費がないか、家計を見直してみましょう。 家計を見直すと、浮いたお金を住宅ローンの返済へ回せる可能性があります。主に家賃や保険、通信費などの固定費を見直すのがおすすめです。固定費を見直せば、浮いたお金を安定的に住宅ローン返済へ回せます。

保険が使えるか確認する

病気が理由で住宅ローンが返せない場合は、保険が使えるケースがあります。 保険が適用されれば、直接的に住宅ローンの負担を減らすことが可能です。例えば、団体信用生命保険は住宅ローン借入時に加入が義務付けられています。団体信用生命保険以外にも使える保険があるため、自身が加入している保険を一度確認しましょう。

住宅ローン返済で使える保険については「病気になって住宅ローンが払えない!対処方法を紹介します!」で詳しく解説しています。

家を売却する

家を売却するのも、住宅ローン返済への対処法の一つです。 特に離婚によって住宅ローンが返せなくなった場合は、共有財産の清算という意味でも家を売却する方がいます。ただ、売却額<ローン残額の場合は、通常の方法とは異なる任意売却になります。任意売却は専門的な知識と経験が必要なため、不動産会社に相談しましょう。

任意売却については「住宅ローン返済でお困りの方へ!任意売却について徹底解説します」で詳しく解説しています。

個人再生する

住宅ローン以外にも債務を抱えている方は、個人再生も一つの手です。 個人再生では、裁判手続きにより債務を大きく減額したり、長期の分割払いにしたりできます。うまくいけば、債務を5分の1ほどまで減らせる可能性があります。現在住んでいる家を手放すことなく、返済を続けられるのが個人再生のメリットです。

個人再生については「住宅ローンの返済でお困りの方必見!個人再生について解説します」で詳しく解説しています。

リースバックを利用する

リースバックとは、一度不動産会社に家を売却し、賃貸契約を結んで今の家に住み続ける方法です。 家の売却で得た資金を、毎月の家賃の支払いに回せます。しかし、期間が決まっていたり、売却額が安くなりがちだったりと、デメリットがあるのも事実です。リースバックについては「リースバックとはどのような仕組みか解説します!」で詳しく解説しています。

親子間売買する

親子間売買は文字通り、親子で家を売買する方法です。 主に親が住宅ローン返済に困った際、そのまま住み続けられるように子どもが家を購入します。引っ越しをせずに済むのがメリットですが、住宅ローンが組みづらかったり税金がかかったりなどのデメリットがあるのも事実です。親子間売買については「住宅ローン返済でお困りの方必見!親子間売買について解説します」で詳しく解説しています。

リバースモーゲージを利用する

高齢者の方にはリバースモーゲージがおすすめです。 リバースモーゲージでは、自宅を担保に融資を受けられます。主に60歳~80歳の方が対象のサービスです。リバースモーゲージ後も自宅に住み続けられ、月々、または一括で融資を受けられます。ただ、融資を受けられる金額は不動産評価額によって決まるため、契約前に確認しましょう。

住宅ローンが返せない/払えない人の特徴4つ

住宅ローンが返せなくなる可能性は誰にでもあり、共通の特徴があります。この特徴に当てはまる方は、今のうちから対策しておきましょう。

住宅ローンが返せない人の特徴は下記の4つです。

- 収入に対する返済比率が25%以上

- 住宅ローンの完済年齢が65歳を超えている

- ボーナス払いを当てにしている

- 転職を考えている

収入に対する返済比率が25%以上

返済比率は年収に対する返済額の割合です。 この返済比率が25%を超えると、滞納しやすくなります。 返済比率は金融機関ごとに上限が設定されており、約30%〜40%です。

しかし、この上限まで借りてしまうと家計を圧迫し、返済が困難になります。無理なく返済を続けていくには、返済比率25%以下が目安です。収入に対する返済比率が25%以上の方は一度見直してみましょう。

住宅ローンの完済年齢が65歳を超えている

住宅ローンの完済年齢が65歳を超えている方は注意です。 実際、多くの金融機関で住宅ローンの完済年齢の上限が75歳に設定されており、75歳で完済する計画を立てている方もいます。しかし、75歳まで今の収入を維持できる保証はありません。そのため、現役で仕事をしているであろう65歳まで住宅ローンを完済する計画を立てるのが理想です。住宅ローンの完済年齢が65歳を超えている方は一度見直してみましょう。

ボーナス払いを当てにしている

ボーナスを当てにして住宅ローンを組んでいる方は危険です。 あくまでボーナスは会社の業績に連動しているため、10年後に今と同じ額をもらえるか、そもそももらえるかもわかりません。ボーナスがカットされて、住宅ローンの支払いが困難になったケースはよくあります。ボーナスを当てにしている方は、ボーナスがなくてもゆとりをもって返済できるように計画を立て直してみましょう。

転職を考えている

転職を考えている方は住宅ローンを返せなくなる可能性があります。 理由は、転職先の給与が今より高くなる保証はないからです。転職したところ、給与が下がり、住宅ローンが返せなくなったという話はよく聞きます。転職は悪いことではありませんが、住宅ローン借り入れ中の方は慎重に検討しましょう。

住宅ローンが返せない/払えないときの注意点3つ

住宅ローンが返せないときの注意点があります。この注意点を知らないと取り返しがつかなくなることもあるため、把握しておきましょう。

住宅ローンが返済できないときの注意点は、下記の3つです。

- 新たに借り入れはしない

- 夜逃げしない

- 任意売却を急がない

新たに借り入れはしない

新たな借り入れはやめましょう。 さらに借金を増やし、負の連鎖が続くだけです。借金をして借金を返すのは、一次的な対処に過ぎません。夜逃げしない

夜逃げをしても、借金は残るため、根本的な解決になりません。 夜逃げよりも良い選択肢があるケースがほとんどなので、専門家に相談しましょう。任意売却を急がない

任意売却は、競売にしないために取る方法の一つに過ぎません。 不動産会社に相談すると、任意売却ありきで話を進められる場合がありますが、任意売却以外の方法で解決できる可能性もあります。任意売却以外の方法について、専門家からアドバイスをもらいましょう。

住宅ローンが返せない/払えない状況を乗り越えた体験談

住宅ローンが返せない状況になっても、あきらめる必要はありません。実際に住宅ローン地獄を乗り越えた下記2つの事例を紹介します。

- 交通事故で長期入院し住宅ローンが返せなくなった

- 空き家状態が続き住宅ローンが返せなくなった

交通事故で長期入院し住宅ローンが返せなくなった

Yさんは帰宅途中に交通事故を起こし、長期入院することになりました。入院・通院費で家計は圧迫され、とても住宅ローンの返済に回せるお金はありません。

そこで任意売却し、病院の近くへ引っ越すことにしました。 家は売ってしまいましたが、負担が減り、楽になったようです。空き家状態が続き住宅ローンが返せなくなった

不動産投資としてワンルームマンションを買ったSさんでしたが、空き家状態が続き、住宅ローンが返せなくなってしまいました。

今後も状況の改善が見込めないため、任意売却してマンションを手放しました。 今後の生活に対する不安が減って、安心したようです。他の住宅ローン地獄を乗り越えた事例は「解決事例」で紹介しています。

住宅ローンが返せない/払えないときによくあるQ&A

最後に住宅ローンが返せないときによくある下記2つの質問に回答します。

- 病気で住宅ローンが返せないときはどうすればいい?

- 高齢者が住宅ローンを返せないときはどうすればいい?

病気で住宅ローンが返せないときはどうすればいい?

病気の場合は各種保険が使えないか確認しましょう。 保険金が出たり、返済が免除になったりする可能性があります。住宅ローン返済に使える保険については「病気になって住宅ローンが払えない!対処方法を紹介します!」で詳しく解説しています。

高齢者が住宅ローンを返せないときはどうすればいい?

高齢者向けの解決策として、親子間売買やリバースモーゲージなど、さまざまな方法があります。しかし、最適な方法を選ぶためには、相談が必須です。

住宅ローン返済支援エージェントがアドバイスしてくれるため、不安な方は一度JKASへご相談ください。

まとめ:住宅ローンが返せない/払えないと考えたら早めに行動しましょう

住宅ローンが返せないと競売になります。競売になると家を強制的に売却されて住み続けられなくなるため、競売になる前に対処しましょう。本記事で紹介した対処法を実践すれば、住宅ローン問題を解決できる可能性があります。

ポイントは、なるべく早く行動することです。住宅ローンが払えなくなりそうという方も、本記事を参考に早めに行動しましょう。ただ、どの対処法が自身に最も合っているのか判断するのは困難です。

JKASでは、住宅ローン返済支援エージェントに相談でき、アドバイスをもらえます。住宅ローンの返済にお困りの方は、ぜひ当社にご相談ください。

株式会社JKAS

株式会社JKAS