自己破産のやり方3選!流れや必要な費用・書類を分かりやすく解説

「自己破産のやり方ってどうすればいいんだろう…」

「自己破産に費用はかかる?弁護士に相談した方がいい?」

自己破産を検討すると、上記のような疑問が出てきます。自己破産は専門的なジャンルのため未知な部分が多く、不安なイメージを持ってしまいがちです。

自己破産のやり方や流れを知ると全体像が見え、やるべきことが分かってきます。何から始めればいいか分からない方は、まず本記事で自己破産への理解を深めましょう。

本記事では、自己破産のやり方や流れ、かかる費用や弁護士へ相談するべきかを解説します。本記事を参考に、自己破産への理解を深め、今後の対応を検討しましょう。

目次

自己破産の3つのやり方

自己破産とは債務整理のひとつで、所有している財産と引き換えに借金をゼロにできる制度です。自己破産には下記の3つの方法があります。

- 同時廃止

- 管財事件

- 少額管財

所有している財産や借金の状況により、上記のどれに該当するかが変わります。かかる費用や期間が大きく異なるため、自身がどの方法に当てはまるかをチェックしましょう。

同時廃止

同時廃止は破産者の財産が少なく、引き換える財産がほとんどない場合に用いられる方法です。 所有している財産が少ない方に適している方法と言えます。財産がない場合でも、破産手続きを開始すると費用は発生します。余分な費用を抑えるため、破産手続きの開始と同時に破産手続きの廃止を行うのが同時廃止です。

同時廃止は財産の調査や処分の手続きがほとんどないため、裁判所へ払う手続き費用の削減が可能です。また、期間も短くて済みます。

管財事件

管財事件は、破産者の財産を調査し、債権者に公平に弁済・分配する方法です。 企業の社長など、資産をある程度持っている方が選択する方法です。管財事件は裁判所から選任された破産管財人によって、破産者の財産が調査されます。一定以上の価値を持っている財産は没収され、裁判所へ予納金と呼ばれる手続き費用を納めなければいけません。財産の調査が入るため、期間としては半年~1年ほどかかります。

少額管財

少額管財は管財事件の中でも、予納金が安く済む方法です。 予納金は高額になるケースが多く、特に個人の自己破産では高額な予納金が払えない場合があります。予納金が少なくても破産管財人による調査を行い、自己破産の手続きをできるようにするのが少額管財です。ただ、少額管財はすべての裁判所でできるわけではありません。また、「弁護士に依頼している」「借金状態が複雑ではない」などの条件があります。誰でもできるわけではないため、事前に管轄の裁判所または弁護士に条件の確認が必要です。

自己破産のやり方を7STEPでわかりやすく解説

自己破産をするには、やり方や手順をしっかり把握しておく必要があります。自己破産のやり方は下記の7STEPです。

- 必要書類を準備

- 弁護士に依頼

- 受任通知

- 申し立て

- 自己破産手続きの開始

- 財産の処分と債権者集会

- 免責決定

間違った手続きをしないためにも、本記事で確認しておきましょう。

STEP1:必要書類を準備

自己破産は、借金をゼロにする手続きのため、慎重に審議されます。 そのため、さまざまな書類を裁判所に提出しなければいけません。

主な提出書類は下記のとおりです。

- 自己破産申立書

- 陳述書

- 債権者一覧表

- 資産目録

- 家計状況

- 住民票 など

上記のほか、破産者の状況により必要な書類があります。どの書類が必要なのかは、裁判所の公式ホームページで確認しましょう。

STEP2:弁護士に依頼

必要書類が準備できたら弁護士に依頼しましょう。 ただし、すべての弁護士が自己破産を得意としているわけではありません。依頼するときは、自己破産の取り扱い経験が豊富な弁護士への依頼をオススメします。「自己破産の3つのやり方」のどれに該当するかは、弁護士に相談することで判断できます。費用がいくらかかるかをあわせて確認しましょう。

依頼決定後にするべきは、着手金の支払いです。目安は約20万円と言われていますが、一括で準備できないときは分割払いに対応してくれるケースもあります。支払いが難しい場合は弁護士に相談してみましょう。

STEP3:受任通知

弁護士へ依頼すると、債権者へ受任通知が送られます。 受任通知とは、弁護士が破産者から依頼を受け、自己破産の手続きを開始する旨を債権者へ伝えることです。受任通知には法的効力があります。通知を受けた後は、債権者は破産者へ取り立てや請求ができません。そのため、受任通知が送られると、一旦は借金の取り立てから解放されます。

STEP4:申し立て

受任通知後は裁判所へ自己破産の申し立てをします。 必要書類は事前に準備しますが、足りない書類があれば、申し立て前に準備しなければいけません。基本的には弁護士が必要書類を指示してくれるので、言われた書類を準備すれば大丈夫です。自己破産の申し立てをする裁判所は、現住所がある地方を管轄している裁判所です。注意点として、「住所がある」とは、「住民票がある」場所ではありません。

現住所と住民票の住所が違う場合は、現住所がある場所を管轄している裁判所への申し立てが必要なため、注意しましょう。

STEP5:自己破産手続きの開始

自己破産の申し立て後、裁判官・弁護士・破産者の3者で面接を行います。 この面接で現在の資産や借金額、自己破産までの経緯を説明し、問題がなければ自己破産手続きが開始です。 自己破産手続き開始時に、「自己破産の3つのやり方」のいずれの方法になるかが正式に決まります。

同時廃止の場合は破産手続きの廃止が行われ、管財事件や少額管財の場合は破産管財人による財産の調査などが始まっていきます。

STEP6:財産の処分と債権者集会

管財事件や少額管財の場合は、財産の処分が必要です。 破産者の財産を現金化して、債権者に平等に弁済・分配を行います。また、 自己破産手続きを開始してから約3ヵ月後に債権者集会が開かれます。 債権者集会の内容は、破産管財人からの自己破産の概要や返済見込みの説明です。財産の現金化が終わっていれば債権者集会は1回で終わりますが、終わっていなければ、後日再度行われます。

STEP7:免責決定

自己破産手続きをしただけでは、借金の返済義務は無くなりません。 借金の返済義務を無くすためには、裁判所から免責を決定してもらう必要があります。

免責決定の前には、弁護士と一緒に裁判所へ足を運び、免責審尋と呼ばれる面接を行います。形式的になるケースが多いですが、質問を受ける場合もあるため、答えられるように準備しておきましょう。

免責審尋から約2週間経つと、裁判所から免責決定をもらい、自己破産手続きは終了です。 毎年、免責を申し立てた人のうち約96%は免責許可を受けられています。問題がなければ高い確率で免責許可を受けられるため、嘘の証言や書類の不備などがないようにしましょう。 自己破産は自分でできる?

自己破産にはさまざまな費用がかかるため、少しでも安く抑えたいと思うでしょう。費用を抑えるために、自分で自己破産の手続きを進めることは可能なのでしょうか。

結論から言うと、自分で自己破産の手続きはできます。大まかな流れは下記のとおりです。

- 借金や財産の状況を把握する

- 再度自己破産すべきか検討する

- 裁判所へ破産手続き開始の申し立てをする

- 破産手続き開始

- 破産管財人の選定・打ち合わせ

- 財産の現金化・処分

- 免責審尋・免責決定

ただ、自己破産は専門的な知識が必要なため、弁護士に任せるのがおすすめです。JKASでは無料相談や、弁護士の紹介ができます。迷ったら一度お問い合わせください。

ここでは自分で自己破産をしたい人に向けて、下記2点を解説します。

- 準備する資料・書類

- 自己破産手続きを自分で進める際の注意点

準備する資料・書類

自己破産の手続きには、多数の書類が必要です。 主な書類は下記のとおりです。- 住民票

- 戸籍謄本

- 給与明細(2~3カ月分)

- 源泉徴収票(課税所得証明書)

- 預金通帳(1~2年分)

- 賃貸契約書の写し(賃貸の場合)

- 不動産の登記事項証明書(不動産所有者)

- 退職金を証明する書類(会社に5年以上勤めている場合)

- 車検証

- 保険証券

- 解約返戻金の有無が分かる書類(積立型保険契約時)

破産者の状況によって必要な書類が変わってくるため、弁護士に相談した方が確実です。

自己破産手続きを自分で進める際の注意点

自己破産手続きを自分で進める際には、注意点があります。主な注意点は下記の3つです。

- 手続き中、返済はストップしない

- 失敗する可能性がある

- 自己破産が最善の策か分からない

弁護士に自己破産手続きを依頼すると、債権者へ受任通知が送られます。受任通知を受け取ると、借金返済の請求・取り立てができません。つまり、実質的に借金の返済から解放されます。

しかし、自分で自己破産手続きを進めると受任通知が送られないため、手続き中も返済義務が続きます。

また、 自分で自己破産手続きを進めると、失敗する可能性があります。 自己破産は申請すれば必ず受理されるわけではありません。弁護士にアドバイスをもらいながら手続きを進めると、失敗の可能性を減らせます。

弁護士にアドバイスをもらう中で、自己破産以外の策が見つかるケースもあります。自己破産はデメリットもあるため、慎重に検討するべきです。

メリットが多いため、自己破産手続きを進める際は弁護士への相談がおすすめです。 自己破産手続きを依頼する弁護士の選び方は「弁護士に自己破産の相談ができる窓口5選!相談の流れも徹底解説」で詳しく解説しています。加えて、JKASでは弁護士へ依頼する前の無料相談や、弁護士の紹介ができます。自己破産で迷っている方は一度お問い合わせください。

自己破産にかかる費用

自己破産の手続きには、さまざまな費用がかかります。かかる費用を知らないと、手続きが滞ってしまう可能性もあるため、把握しておきましょう。

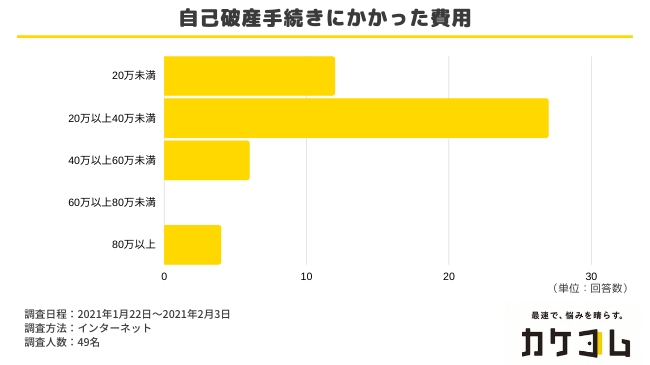

株式会社カケコムのアンケートによると、自己破産手続きにかかった費用は「20万円以上40万円未満」が一番多かったようです。

出典:ギャンブルが原因の自己破産手続き、9割以上が「してよかった」と回答。ギャンブルによる自己破産手続きの実態を調査。|PR TIMES

自己破産手続きにかかる費用は、破産者の状況で異なってきます。詳しい内訳を解説するので、自身の状況と照らし合わせながら確認してみましょう。

自己破産にかかる主な費用

自己破産にかかる費用は、自己破産の種類によって変わります。自己破産にかかる主な費用は下記のとおりです。

| 同時廃止 | 少額管財 | 管財事件 | |

| 申立手数料(収入印紙代) | 1,500円 | 1,500円 | 1,500円 |

| 予納金 | なし | 約20万円 | 約50万円 |

| 予納郵券代 | 3,000円~15,000円 | 3,000円~15,000円 | 3,000円~15,000円 |

| 官報広告費 | 10,000円~19,000円 | 10,000円~19,000円 | 10,000円~19,000円 |

| 弁護士費用 | 約20万円~50万円 | 約20万円~50万円 | 約20万円~50万円 |

| 合計 | 約21万円~ | 約41万円~ | 約71万円~ |

自己破産の費用が払えない場合は?

自己破産手続きにはさまざまな費用が必要ですが、お金を用意できないケースもあります。自己破産の費用が払えない場合はどうすればいいのでしょうか。

まずは、依頼する弁護士に後払い・分割払いができるか確認してみましょう。 対応してくれる弁護士事務所も多いため、相談すれば解決する可能性があります。受任通知によって返済の取り立てが無くなるため、借金返済費用を弁護士費用に充てる方法もあります。また、法テラスによる立て替え制度もあるため、確認しておきましょう。

自己破産をする3つのデメリット

自己破産をすれば借金がゼロになりますが、いいことばかりではありません。デメリットを知らずに自己破産すると、後々後悔する可能性があります。

自己破産を検討している方は、デメリットもしっかり把握しておきましょう。自己破産のデメリットは下記の3つです。

- 特定の職業に就けない

- 引っ越しや旅行に制限がかかる

- 郵便物が破産管財人に転送される場合がある

特定の職業に就けない

自己破産手続きが開始すると職業に制限がかかり、特定の職業には就けなくなります。 就けなくなる主な職業は下記のとおりです。- 弁護士、司法書士などの士業

- 古物商などの金融関連業

- 警備員

すべての資格が制限を受けるわけではありませんが、他人の財産を扱うような仕事は制限を受けやすいです。職業に制限を受けるのは自己破産手続き中で、免責許可が出ると制限が外れます。

引っ越しや旅行に制限がかかる

自己破産しても身柄が拘束されたりパスポートを没収されたりすることはありませんが、引っ越しや旅行に制限がかかります。 自己破産の手続き中はに引っ越しや旅行を行うには、裁判所の事前許可が必要です。事前許可には手続き中に夜逃げなどを防ぐ目的があります。もちろん、事前に裁判所に相談しておけば許可が出る場合もあります。また、破産手続きが終了すれば、引っ越しや旅行の制限はありません。

郵便物が破産管財人に転送される場合がある

管財事件や少額管財の場合、郵便物が一度破産管財人のもとへ転送され、破産者へ戻ってくる場合があります。 なぜなら、破産者の郵便物を管理するのは破産管財人だからです。郵便物の転送は破産者が隠し持っている財産はないか、無申告の債権者はいないかを確認するのが目的です。

もし家族に自己破産の旨を伝えていない場合、開封された郵便物が送られてくると不審に思われてしまうかもしれません。

自己破産手続き中にしてはいけないこと

自己破産手続き中はさまざまな制限がかかるため、自己破産手続き中にしてはいけない(できない)ことがあります。知らないとトラブルのもとになるため、自己破産を検討している方は把握しておきましょう。

主に自己破産手続き中にしてはいけない(できない)ことは、下記のとおりです。

- ローンを組む

- 金融機関からの借り入れ

- クレジットカードの利用

- 特定の職業に就く

- 20万円以上の価値を持つ財産の所持

- 養育費の受け取り

自己破産の失敗談

自己破産には専門的な手続きも多く、慎重な判断が必要です。誰でもうまくいくわけではありません。参考として、実際に自己破産で失敗した方の体験談を紹介します。

Aさんはギャンブルにはまってしまい、借金もしていました。返済の目途も立たず、自己破産を検討します。ただ、自己破産手続きにかかる費用がもったいないと思い、自分で自己破産手続きを進めることにしました。

しかし、いざ裁判所へ申し立てをしてみると、十分な主張が認められず却下になります。 自己破産手続きに失敗したことで借金の取り立てはおさまらず、苦しい生活が続きました。この時、費用をしっかりかけて弁護士へ相談していればよかったと思ったそうです。たしかに弁護士へ相談していれば、自己破産が認められたかもしれません。アドバイスをもらう中で、自己破産以外の解決策が見つかる可能性もあります。

自己破産にかかる費用を払えない場合でも解決策はあるため、自己破産手続きは弁護士へ相談することをおすすめします。

まとめ:最適な自己破産のやり方を見つけましょう

自己破産には下記3つの方法があります。

- 同時廃止

- 管財事件

- 少額管財

どの方法で自己破産をするかによって、費用や流れが変わります。破産者の状況により適切な方法は異なるため、弁護士と相談して決定しましょう。

自己破産のやり方は下記7STEPです。

- 必要書類を準備

- 弁護士に依頼

- 受任通知

- 申し立て

- 自己破産手続きの開始

- 財産の処分と債権者集会

- 免責決定

自分で手続きを進めることもできます。ただ、必要な書類が多かったり専門的な知識が必要だったりするため、弁護士へ依頼した方がいいでしょう。

自己破産には費用がかかり、さまざまなデメリットもあります。借金はゼロになっても、今まで通りの生活ができるわけではありません。自己破産は慎重に検討しましょう。

今回は自己破産のやり方を紹介しましたが、負債の整理方法は自己破産だけではありません。自身に最適な方法を知るためにも、弁護士への相談をおすすめします。

JKASなら無料相談ができるうえ、弁護士に相談もできます。何度相談しても無料のため、自己破産で迷っている方は、一度お問い合わせください。

株式会社JKAS

株式会社JKAS