住宅ローンを延滞したらすべきたった1つのこと!流れや対処法も解説

住宅ローンを支払っている以上、誰にでもうっかり住宅ローンを延滞してしまう可能性はあります。しかし、住宅ローンの延滞は絶対に放置してはいけません。

住宅ローンの延滞を放置し続けると、最終的には競売となり自宅を強制的に追い出されてしまいます。住宅ローンを延滞したら早めの対処が必要です。

この記事では、住宅ローン延滞後の一般的な流れや対処法、延滞を放置してはいけない理由について解説していきます。

住宅ローンの延滞をしたときにすべきたった1つのことを知っているだけで、金融機関への印象は全く異なります。ぜひ、頭の片隅に置いておいてください。

目次

回数は関係ある?住宅ローン延滞後の流れ

住宅ローンの延滞とは、毎月のローンの支払日に引き落としができなかった状況を指します。 延滞する理由で最も多いのは、「ローンの支払口座にお金の入金を忘れていた」という理由です。

実際、給与などが振り込まれる口座と、ローンの支払口座が異なるケースは多くあります。そのため、ローンの支払口座にお金の入金を忘れ、うっかり延滞してしまうのです。

ちなみに、個人信用情報に延滞として事故情報が載ってしまう可能性があるのは、長期間住宅ローンを延滞したときです。うっかり延滞しても、初期段階で対処していれば特に問題はありません。

以下に、住宅ローン延滞したときの一般的な流れを紹介します。

| 延滞期間 | 概要 |

| 1~2ヶ月 | 金融機関から電話や書面にて延滞の連絡が入る |

| 2~3ヶ月 | 催告書や督促状が届く |

| 3~6ヶ月 | 期限の利益喪失通知により一括返済を求められる。また、保証会社が代位弁済を行った旨の通知書が届く |

| 6~10ヶ月 | 競売開始決定通知が届く。また、裁判所の執行官が現況調査を行う |

| 10~16ヶ月 | 期間入札決定通知書が届く。競売が始まると任意売却はできない。入札者が決まったら即退去しなければならない |

なお、住宅ローン延滞後の流れは、「住宅ローンの滞納どうなる?滞納何回で自宅の差し押さえ?対処法を紹介」でも解説しています。

住宅ローンをうっかり延滞!まずすべきたった1つのこと

金融機関によっては、支払期間の延長や返済条件の見直しに対応してくれる場合もあります。ローンの支払いが難しく、延滞しそうな状況であれば、早めに金融機関に相談しましょう。

ローンの返済が厳しいときの金融機関への相談については、「住宅ローンが返せないとどうなる?7つの対処法と体験談を紹介」で紹介しています。

また、金融機関に相談するのが怖い方や、住宅ローンを延滞して少し時間が経ってしまった方は、JKASにご相談ください。住宅ローン返済支援エージェントが、無料でアドバイスを承っています。

住宅ローンの延滞が続きそうなときの対処法5選

住宅ローンの延滞が続きそうな状況であれば、無理をしないのが得策です。対処法については、下記の5つがあります。

- 住宅ローンを借り換える

- 保険を使う

- リバースモーゲージを使う

- マイホーム借り上げ制度を使う

- 家を売却する

住宅ローンの滞納が深刻となる前に、金融機関などの専門家に相談し対処していきましょう。

住宅ローンを借り換える

現在、銀行の住宅ローン金利は過去最も低い水準です。 もし昔の高い金利で返済をしている場合は、借り換えることで返済の負担を軽減できます。

ただ、借り換えには当然金融機関での審査が必要です。現在の年齢や収入、勤務先が審査対象となるので、審査基準や借入残高などにより審査に通過できない可能性もあります。

借り換えの際は銀行の担当者とよく相談しましょう。

保険を使う

住宅ローン延滞の理由が病気であれば、保険が使える可能性があります。 具体的な保険は、下記3つです。- 団体信用生命保険

- 医療保険

- 労災保険

団体信用生命保険は一般的に死亡保障であるため、利用するというよりはそのときに適用されるというのが正しい認識です。

住宅ローンの借入れ時に特約に加入していると、団体信用生命保険を利用可能です。がん・心筋梗塞などの三大疾病や八大疾病に掛かったときに、ローン負担を軽減できる可能性があります。

最近では通常の団体信用生命保険に、がんと診断された時点で住宅ローンを50%保障するプランが含まれているケースもあります。病気になったときの保障については、あらかじめ確認しておきましょう。

医療保険は病気で入院・通院した際に利用でき、保険金を受取るには申請が必要です。一方、労災保険は通勤や就労中に事故などに遭ったときに適用になります。

住宅ローンで使える保険についての詳細は、「病気になって住宅ローンが払えない!対処方法を紹介します!」で解説しています。

リバースモーゲージを使う

リバースモーゲージとは、自宅を担保に金融機関からお金を借り、老後の生活などに役立てる制度を指します。 融資の期間中は利息のみの返済となり、家の所有者が亡くなったあとに売却を行い、一括返済するのが特徴です。リバースモーゲージで融資されたお金で、住宅ローンの返済ができます。なお、リバースモーゲージでは市場価格の変化などにより、一括返済しても借入金が残る可能性があるため注意しましょう。

残った借入金は相続人が支払うことになるため、利用にはあらかじめ親族間での相談が必須です。

マイホーム借り上げ制度を使う

マイホーム借り上げ制度とは、「一般社団法人移住・住みかえ支援機構(JTI)」が行う自治体の事業を指します。 50歳以上の人が所有する家を借り上げ、子育て世帯などに転貸する制度です。マイホーム借り上げ制度は、空室になったとしても一定の賃料保証を受けられるのが特徴です。よって、安定した賃料収入を受け取り、老後の生活資金に充てられます。

家を売却する

家を売却してしまえば、住宅ローンを滞納する心配はありません。 ただし、通常売却できるのは住宅ローンを売却資金などで完済できるときです。住宅ローンを売却資金で完済できないときには、任意売却となります。家を売却する方法は、いくつか存在します。家を売却する方法などについては、「住宅ローンを返済できない!対処法7選とNG行動、体験談を紹介」で解説しています。

住宅ローンの延滞を放置してはいけない理由

住宅ローンの延滞は、絶対に放置してはいけません。なぜなら、下記のようなリスクがあるからです。

- 遅延損害金が発生する

- 金利優遇がなくなる可能性がある

- 個人信用情報に事故情報として掲載される

住宅ローンの滞納によるリスクについての詳細は、「住宅ローンの滞納は何回まで?差し押さえ〜競売の流れや対処法を解説」をご覧ください。

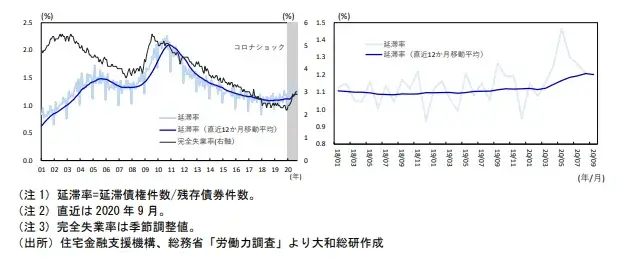

住宅ローンの延滞率推移

また、短期的に見ると延滞率は、ほぼ1.1%~1.2%となります。つまり、100人に1人は住宅ローンを延滞しているという割合です。

(出典) 家計の住宅ローンを点検する 近年の動向とコロナショックによる現時点での影響|大和総研

今後は、世界的な金利上昇の背景から、日本国内でも金利上昇のリスクは大いにあります。住宅ローンをの延滞するリスクがあるのは、例えば以下に挙げるような家庭です。

- ペアローンで100%に近い多額のローンを組んでいる

- コロナショックなどで給与減が続いている

- 定年後に多額のローンが残る資金計画となっている

ただ、住宅ローンを延滞するリスクは誰にでもあります。少しでも住宅ローンの返済が苦しいと思ったら、すぐ専門家に相談しましょう。

まとめ:住宅ローンを延滞して不安な方はJKASへご相談ください

住宅ローンを滞納してしまったら、気づいた時点ですぐに金融機関に連絡を入れてください。住宅ローンの滞納にはさまざまなリスクがあるため、絶対に放置してはいけません。

経済的に住宅ローンを滞納しそう、もしくは滞納が続きそうであれば、借り換えや専門家への相談など早めの対処が必要です。

「住宅ローンを滞納しそう」「どうしたら解決できるの?」という不安やお悩みがある方は、返済が滞る前にぜひJKASへご相談ください。相談は無料で、専門家がしっかりとサポートします。

また、関連の小冊子もPDFデータにして無料でプレゼントしております。ご希望の方は下記より資料請求してください。

株式会社JKAS

株式会社JKAS